Es más vergonzoso

desconfiar de nuestros amigos

que ser engañado por ellos.

Confucio

© Pedro Morazán 30.03.2023

Después de una época de enorme prosperidad de la economía mundial, en la que se percibía la llamada situación “Win-Win”, en la que todos salían ganando, los Estados Unidos y Europa desarrollaron una enorme dependencia de las exportaciones chinas. Dicha dependencia incluye las famosas tierras raras, el poli-silicón, el litio, el cobalto y algunos productos farmacéuticos entre otros. Además de los productos electrónicos, la industria automovilística alemana se volvió fuertemente dependiente de las cadenas globales de valor (CGV) chinas. Los Estados Unidos vieron más rentable la subcontratación o “outsourcing” de la producción de chips a Taiwán (el mayor productor mundial), Corea del Sur y China, que estimular la producción interna. El resultado es que las llamadas economías occidentales se volvieron altamente dependientes de las cadenas de suministros provenientes de China. Ahora se intenta hacerle frente al desafío chino, con instrumentos proteccionistas, como el llamado “Chip and Science Act“, que dicho sea de paso afecta también a los socios europeos, entre otros.

Desde una perspectiva histórica, la fase de cooperación entre la República Popular China y las llamadas potencias occidentales duró relativamente poco. La confrontación geopolítica entre los Estados Unidos y la República Popular China se ha agudizado a lo largo de los últimos años. Agregado a ello, la preocupación de un gran número de países en todo el globo, motivada por el cambio de rumbo de la política exterior del gigante asiático, es creciente. China parece estar cuestionando no solo la hegemonia norteamericana en los ámbitos económico, tecnológico y militar, sino también muchas de las normas del llamado “Orden Liberal Internacional” (LIO). Lo que resulta más preocupante para muchos, es que está poniendo un mayor énfasis en la promoción de sus propias reglas y normas, desafiando en muchos casos, el consenso internacional.

Desde que ser firmó la Agenda Estratégica de Cooperación 2020, como la ampliación de una cooperación iniciada en 2003, las cosas fueron de mal en peor. Cada vez más funcionarios y políticos de la UE han expresado una creciente preocupación por el expansionismo económico de China y las violaciones de los derechos humanos. La actual pandemia de coronavirus y los acontecimientos en Hong Kong han tenido un marcado impacto negativo en las relaciones UE-China. Después de una corta fase de leves dudas y quebrantos, tanto la U, como el Reino Unido, Canada, Japón y grupos transatlánticos como la OTAN han empezado a reconocer públicamente que China constituye un desafío estratégico. Las relaciones de China con la UE se han deteriorado ostensiblemente en los últimos años, a tal grado que la Comisión Europea considera a China como un “rival sistémico”, cuestionando ahora, incluso tratados de cooperación tan importantes, como el Acuerdo Global de Inversiones (CAI, por sus siglas en inglés). La posición de China en torno a la invasión Rusa a Ucrania no ha hecho más que empeorar la relación.

Pero no solo en el mundo occidental han surgido preocupaciones respecto a China, sus vecinos más cercanos muestran un descontento creciente. Para muchos expertos, China ha dado un giro bastante radical en su política exterior que ha encendido las luces de alarma de países tan diversos como India, Japón, Australia o Corea del Sur, entre otros. Un país tras otro en el vecindario chino, parece estar sintiendo el nuevo tono de la política exterior de Xi Jingping, en lo que se ha dado en llamar, entre algunos expertos occidentales, como la “diplomacia del Lobo Guerrero”. La primera manifestación se hizo sentir con el castigo infringido a Corea del Sur en 2017, cuando ese país decidió adquirir el Sistema de Defensa Terminal de Área a Gran Altitud (THAAD), ante las amenazas de Corea del Norte.

Por otro lado, las tensiones entre China y la India son ya bien conocidas y parecen haberse agudizado con los enfrentamientos directos en la zona en disputa en el Himalaya. Agregado a ello, el llamado “Collar de Perlas”, una teoría geopolítica que intenta explicar las posibles intensiones chinas en el Océano Indico, ha movido a India a buscar más acercamiento con Australia y otros vecinos del este asiático, conformando lo que se conoce como el “Quad” (Quadrilateral Security Dialog), entre Estados Unidos, la India, Japón y Australia. Dichas tensiones aparecen, sin embargo, leves, si se comparan con las disputas en torno a las Islas Senkaku o Diaoyu, reclamadas tanto por China como por Japón. En todo caso, no pocos expertos se refieren ya a un desplazamiento del sistema de poder mundial de la nueva “Guerra Fría”, del euro-atlántico al indo-pacífico.

La verdad es que en el marco de la confrontación con los Estados Unidos China ha endurecido, no solo su discurso sino también sus instrumentos de presión, allí donde ve amenazados sus intereses. De esto pueden dar testimonio países tan diversos como Canadá, Suecia, Lituania o la imposición de fuertes sanciones contra miembros del Parlamento Europeo o investigadores académicos y activistas de ONG que protestan contra las violaciones de los derechos humanos en Xinjiang, entre otros.

Como bien se sabe, los Estados Unidos desarrollaron su liderazgo también por medio de la creación de instituciones multilaterales de financiamiento. Tal fue el caso de el Banco Mundial y el Fondo Monetario Internacional (FMI), en las postrimerías de la Segunda Guerra Mundial. Con el correr del tiempo tales instituciones lograron adquirir un mayor caracter multilateral, incluyendo a fuertes aliados con poder económico, y manteniendo su poder de veto en las decisiones estratégicas. En una decisión histórica en 2010, el FMI aumentó el poder de voto de las grandes economías emergentes y convirtió a China en la tercera voz más importante en el prestamista global. Desde 2010 China ha fundado por lo menos dos nuevas bancos multilaterales de desarrollo (BMD): El “Nuevo Banco de Desarrollo” (NDB) y el Banco Asiático de Inversiones en Infraestructura (AIIB). Con estas dos nuevas instituciones el gigante asiático está cuestionando la hegemonía norteamericana en el financiamiento de infraestructura para el desarrollo (Fuhrmann 2022, Morris, et al 2021).

Además de ello, en la década pasada la participación de China en el sistema multilateral, incluido el de las Naciones Unidas (ONU), ha crecido sustancialmente (Morris 2021). Sin embargo hay que hacer notar que, más allá del impacto positivo de dicha evolución, los países más pobres observan con creciente preocupación que China hace un uso muy discrecional de su cuota de poder en dichas instituciones. Por un lado muestra una preferencia enorme en el financiamiento de proyectos de infraestructura con empresas chinas. Por otro lado, el financiamiento de proyectos de protección ambiental o salud y servicios sociales es excesivamente bajo.

Actualmente China es considerada la principal fuente de créditos para el desarrollo. Ha superado incluso al Banco Mundial y al FMI en el campo multilateral y su cartera de créditos bilaterales es mayor que la de los acreedores bilaterales organizados en el Club de Paris. La presencia de personal chino en los puestos de dirigencia de las instituciones financieras internacionales, es uno de los vehículos principales para asegurar mayor influencia política. Evidentemente que la actitud y el comportamiento de China, es tan justificable como el comportamiento de su principal rival, los Estados Unidos. En ambos casos sería una ilusión pensar, que ninguno de ellos vaya a actuar en contra de sus intereses. Para los países de menores ingresos, es entonces de suma importancia, reconocer sus propios intereses de mediano y largo plazo y hacer un balance entre los pro y los contra de las diferentes opciones. El único objetivo válido es lograr la transformación necesaria para el desarrollo sostenible. Las escaramuzas ideológicas solo benefician, al final, a los políticos de turno.

El papel de China como prestamista y acreedor de los países en desarrollo necesitados de infraestructura productiva, es archiconocido y ha sido objeto de una amplia investigación académica. China se ha convertido en los últimos 10 años en uno de los más importantes acreedores de los países pobres. El principal vehículo de endeudamiento con China, es la llamada Nueva Ruta de la Seda (BRI). Como bien se sabe, esa forma de financiamiento sufrió las mismas enfermedades de los primeros proyectos del Banco Mundial y la banca multilateral tradicional. Para la mayoria de los países pobres resulto ser una ilusión.

El resultado es un número creciente de países con fuertes problemas de endeudamiento externo, cuyo principal acreedor es ahora China. El valor total de los préstamos de instituciones financieras chinas a proyectos en países BRI que tuvieron que renegociarse en 2020 y 2021 alcanzó los 52.000 millones de dólares, según datos recogidos por el Grupo Rhodium. Esta cifra representa más del triple de los 16.000 millones de dólares de los dos años anteriores. Desde una perspectiva histórica, se trata de “la misma mica con diferente cola”.

Hasta ahora no se sabía mucho del “nuevo rol” de China como prestamista de última instancia. Lo que se comprende menos y es más reciente es el gran y creciente número de rescates chinos a países en dificultades pago, durante los últimos 15 años. Un documento del Instituto de Kiel para la Economía Mundial, muestra que el gobierno chino ha creado un nuevo sistema de préstamo de rescate internacional, que aún no había sido documentado ni estudiado hasta ahora, en vista de la opacidad de las prácticas chinas de financiamiento internacional. Según dicho estudio, el sistema emergente de rescates transfronterizos de China tiene dos pilares principales: Primero, apoyo a la balanza de pagos a través de la red de líneas de intercambio del Banco Popular de China (PBOC), y segundo, apoyo a la liquidez a través de préstamos y depósitos de bancos estatales chinos y empresas de productos básicos. (Horn et al 2023).

Figura 1: La geografía de las operaciones de rescate de China

Los países marcados en rojo han recibido préstamos de rescate de China, ya sea haciendo retiros de sus líneas de intercambio de RMB y/o recibiendo apoyo de balanza de pagos de bancos y empresas estatales chinos. Fuente (Horn et al 2023).

Partiendo de esta nueva base de investigación científica, sería muy importante seguir explorando el papel de China como prestamista internacional de última instancia en países latinoamericanos. Actualmente los países más afectados en ALC son Argentina y Surinam. En total, más de 20 países deudores han recibido 240 mil millones de dólares en préstamos de rescate chinos desde el año 2000. La escala del programa de préstamos de rescate global de China también está creciendo rápidamente. Solo en los últimos cinco años (2016-2021), se extendieron más de 185,000 millones de USD (Horn et al 2023).

Es importante hacer notar que las tasas de interés que cobra China por sus créditos de rescate son un tanto elevadas y los plazos de amortización mucho mas cortos que los del FMI. Mientras la tasa promedio de los créditos de rescate del Fondo Monetario Internacional (FMI) es de 2%, China está pidiendo en promedio el 5%. Con dicha tasa China había estado en buena compañía: El Tesoro de Estados Unidos cobró casi el mismo tipo de interés que China —el 4,8%— cuando les dio préstamos de rescate a países de ingreso medio entre la década de 1990 y el año 2002. Vale recalcar que la actual tasa norteamericana se coloca en el 1% (Horn, et al 2023).

Según cálculos de la Comisión Económica para América Latina (CEPAL, 2022), las exportaciones chinas a los Estados Unidos afectan negativamente a América Latina. Esto se debe a que China entra en competencia con Latinoamérica en una serie de cadenas de valor. Los datos indican que solamente los países que tuvieron acuerdos de libre comercio con los Estados Unidos, lograron compensar dichas perdidas.

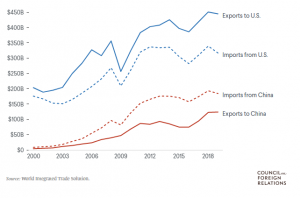

Entre el año 2000 y el 2018 el porcentaje de las exportaciones latinoamericanas a los Estados Unidos se redujo del 58% al 43%. Al mismo tiempo, las dirigidas a China crecieron del 1.1% al 12.4%. De hecho si quitamos a México, China supera a los Estados Unidos como destino de las exportaciones de ALC. Es de resaltar aquí que China es actualmente el mayor socio comercial de Brasil, redoblando a los Estados Unidos.

En el año 2000, el mercado chino representaba menos del 2 por ciento de las exportaciones de América Latina y el Caribe (ALC), pero el rápido crecimiento de China y la demanda resultante, impulsaron el posterior auge de las materias primas de la región. Fue la “época de oro”, en la que muchos gobiernos de izquierda del continente, lograron financiar programas sociales y de infraestructura a traves de la promoción de una economía extractivista. Durante los siguientes ocho años, el comercio creció a una tasa anual promedio del 31 %, alcanzando un valor de $180,000 millones en 2010. Ya para el año 2021, el comercio entre China y América Latina ascendió a $450,000 millones y los economistas predicen que podría superar los $700,000 millones para 2035 (Roy 2022). Si excluimos a México China es ahora el principal socio comercial de América del Sur y el segundo más grande de América Latina, tomada como un todo, después de Estados Unidos.

Ahora bien, partiendo de la relación dialéctica entre cantidad y calidad, las cifras no parecen tan espectaculares. Las exportaciones latinoamericanas a China son principalmente soja, cobre, petróleo y otras materias primas que el gigante asiático necesita para impulsar su desarrollo industrial. A cambio, la región importa principalmente productos manufacturados de mayor valor agregado, un comercio que, según algunos expertos, ha socavado a las industrias locales con productos chinos más baratos. Beijing tiene acuerdos de libre comercio vigentes con Chile, Costa Rica y Perú, y veinte países latinoamericanos se han adherido hasta ahora a la Iniciativa de la Franja y la Ruta (BRI) de China (Roy 2022).

China es actualmente uno de los principales socios comerciales de América Latina. Las exportaciones e importaciones de las principales economías latinoamericanas representan el 10% y el 19% respectivamente (Bekerman et al 2022). Con la excepción de México, la división internacional del trabajo entre China y ALC sigue los patrones tradicionales. América Latina exporta casi exclusivamente productos primarios, alimentos, bebidas y metales comunes e importa de China principalmente manufacturas industriales. En base a esto, es válido preguntarse entonces si no estamos asistiendo aquí a una reedición de la tradicional división centro-periferia, que formaba parte del enfoque “histórico-estructural” de la Comisión Económica para América Latina (Da Rocha y Bielschowsky 2018).

A pesar de que los Estados Unidos todavía son el socio comercial más importante de ALC, absorbiendo el 44% de las exportaciones del subcontinente, la relación ha cambiado sustancialmente. Entre los años 2002 y 2018 la participación china en el mercado norteamericano pasó del 9% al 20%, mientras que la de ALC tuvo un muy leve crecimiento de 17.5% al 18.6%. De hecho dichos promedios esconden la realidad de que la mayoría de los países latinoamericanos perdió participación.

El 80% de las exportaciones de la región, hacia los Estados Unidos, le corresponden a México (Artecona et al 2022). Viendo las cosas desde esta perspectiva, excepto México, Colombia, Perú y Chile, el resto de la región tiene problemas serios de competitividad con respecto a China, que afectan negativamente sus economías. Pensar que China se hará a un lado voluntariamente para que les vaya mejor, es una de las tantas ilusiones de las que son víctimas los políticos criollos.

Hasta ahora este problema fue menospreciado bajo el argumento neoclásico de los ventajas comparativas que, supuestamente, llevabarían a que existiese una división del trabajo ventajosa para todos: Latinoamérica con enormes extensiones de tierra y recursos naturales exportaría materias primas baratas y China con exceso fuerza laboral exportaría productos manufacturados. Como bien sabemos, se trata del famoso argumento cortoplacista, cuyas consecuencias negativas son ahora evidentes: El subcontinente latinoamericano todavia es presa de la llamada “maldición de los recursos“, mientras que China se ha convertido ya en una superpotencia económica y, como tal, obligada a expandirse o perecer.

Estudios más recientes llegan a la conclusión de que la realidad es más compleja de lo que planteaban los “terrible simplificateurs”: Las industrias manufactureras de México, América Central y el Caribe se han visto crecientemente afectadas por la competencia china a nivel internacional, no solamente en el sector Maquila (López-Cordova et al, 2008). En el caso de Argentina, un estudio reciente concluye que la tendencia que muestra, tanto el comercio bilateral como las inversiones de China en Argentina (íntimamente ligadas), no favorece una estrategia de largo plazo orientada a lograr la diversificación de las exportaciones del país sudamericano. En lo que respecta a las exportaciones argentinas, el comercio con China muestra un patrón de primarización mayor, en relación con otros socios comerciales (Bekerman et al 2022). Los autores señalan que en lo relativo a la inversión extranjera directa, esta se concentra en la búsqueda de recursos naturales, con escasos derrames productivos y tecnológicos.

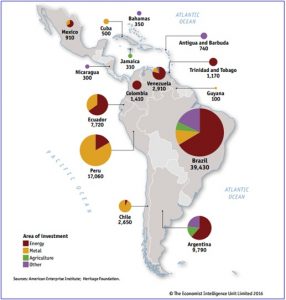

Para la República Popular China, ALC es una región sumamente interesante, no solamente como socio comercial. Dicho interés quedó ya plasmado después de la primera visita del expresidente chino Jiang Zemin por América Latina en 2001. Desde entonces los intercambios políticos han aumentado sustancialmente y no se reducen solamente a gobiernos autoritarios como los de Cuba, Venezuela y Nicaragua, sino que incluyen practicamente todos los países del subcontinente. El presidente Xi Jinping ha visitado la región once veces desde que asumió el cargo en 2013. Además de varios acuerdos bilaterales con países de la región, China ha firmado asociaciones estratégicas integrales, la clasificación más alta que otorga a sus aliados diplomáticos, con Argentina, Brasil, Chile, Ecuador, México, Perú y Venezuela (Roy, D. 2022).

Como hemos visto más arriba, América Latina cuenta con una serie de recursos naturales atractivos para China. Un interés creciente está ahora en el sector energía, tanto convencional como renovable. Esto incluye tanto la generación como la transmisión y la distribución. Un caso bastante paradigmático es el de Chile. La Corporación Estatal de la Red Eléctrica de China (State Grid) compró la Compañía General de Electricidad (CGE), de propiedad de la española Naturgy, por 3 mil millones de dólares. La mayor compañía eléctrica del mundo y una de las empresas mundiales más grandes según ingresos (después de Walmart y las compañías petroleras chinas), adquiere así el 96% de la mayor distribuidora energética en Chile y pasó a controlar el 52% de la comercialización eléctrica de ese país en el segmento de distribución en general y el 57% en el de distribución doméstica. State Grid ya se había apropiado estos últimos años de gran parte de las empresas de energía eléctrica en el país, en sus distintos segmentos: en generación con Pacific Hydro, en transmisión con Transelec y en distribución con Chilquinta, esta última adquirida a finales del año pasado por $2.000 millones de dólares.

De igual manera, las empresas chinas ya se lograron ubicar estratégicamente en la explotación de minerales como otra área prometedora, incluidos los recursos de litio críticos para la transición energética mundial. Aquí la UE parece haber descubierto su propia “paradoja latinoamericana” durmiendo un sueño casi profundo. Algo similar ocurre con la tecnología (un área de creciente interés para los inversores chinos y mundiales), entre otros sectores.

En 2020, la inversión extranjera directa china en América Latina ascendió a aproximadamente $ 17 mil millones, principalmente en América del Sur. Mientras tanto, el Banco de Desarrollo de China de propiedad estatal y el Banco de Exportación e Importación de China se encuentran entre los principales prestamistas de la región; entre 2005 y 2020, prestaron juntos unos $137 mil millones a gobiernos latinoamericanos, a menudo a cambio de petróleo. Estos recursos se utilizaron para financiar proyectos de energía e infraestructura. Venezuela es el mayor prestatario; ha tomado préstamos por valor de $ 62 mil millones desde 2007. China también es miembro con derecho a voto del Banco Interamericano de Desarrollo (BID) y el Banco de Desarrollo del Caribe (Roy 2022).

El problema es que, como afirman los expertos, la rivalidad geopolítica no es simplemente algo que ocurra “allá”, en el Indo-Pacífico. También ocurre “aquí”, en el hemisferio occidental. Para el gobierno de los Estados Unidos el mayor desafío a sus intereses en ALC proviene de China y su creciente presencia en el continente. Esa presencia no solo crece como parte de la llamada “Nueva Ruta de la Seda” (BRI), sino también por medio de otros instrumentos de cooperación.

Desde un punto de vista geopolítico la estrategia de los Estados Unidos en los últimos 200 años ha sido el llamado “rechazo estratégico” de posibles potencias rivales, sentando pie en el continente (Berg et al 2022). Con el inicio de la nueva era de rivalidad sino-americana es de esperar que dicha estrategia geopolítica adquiera nuevos matices. La implementación del rechazo estratégico siempre ha estado caracterizada por la llamada “paradoja latinoamericana”. Dicha paradoja expresa la ambivalencia de que ALC es al mismo tiempo la región más crítica para los Estados Unidos y al mismo tiempo la región que atrae menos la atención geoestratégica (Berg 2022). Quizás es por eso que la expansión económica de China en América Latina había pasado un tanto desapercibida para el Departamento de Estado.

Pero no solamente en el comercio ha logrado China desplazar a los Estados Unidos en ALC. Para muchos países de la región China es una fuente de financiamiento fuertemente atractiva, en vista de que sus prestamos no están atados a condiciones relacionadas con el impacto ambiental, corrupción o derechos humanos. Entre el 2005 y 2020 los contratos de inversión china en infraestructura totalizaban más de 440 mil millones de dólares (Berg et al 2022).

Los flujos de inversión extranjera directa (IED) de China a ALC se han mantenido estables en niveles superiores a los 4.500 millones de dólares anuales desde 2016. Esto es notable, teniendo en cuenta que la inversión china se contrajo a nivel mundial durante el mismo período, particularmente en los EE.UU. y la UE, donde se desplomó de más de $ 50 mil millones por año, a menos de $ 15 mil millones. La relativa resistencia de ALC permitió a la región ganar importancia como destino de la inversión china. Antes de 2016, ALC representaba menos del 3% de las salidas anuales de IED de China. Ahora, es probable que su cuota haya crecido hasta situarse entre el 5% y el 10%.

“El desafío de China” es el título del informe del Índice de Democracia del año 2021. ¿Hasta qué punto supone China un desafío para la democracia, el modelo de gobierno al que la mayoría de los pueblos del mundo han aspirado durante el último siglo? Para algunos expertos China podría estar asumiento el rol de incubador del populismo de izquierda en países como Cuba, Venezuela y Nicaragua. Esto podría ser interpredado como una amenaza a la endeble democracia en ALC.

El Índice de Democracia se basa en cinco categorías: proceso electoral y pluralismo, funcionamiento del gobierno, participación política cultura política y libertades civiles. América Latina sufrió un gran retroceso en 2021. El cambio en la puntuación de la región en 2021 fue el mayor descenso interanual experimentado por cualquier región desde el inicio del Índice de Democracia en 2006. Además acompañada de cinco descensos de países en cuanto a tipos de régimen. El último informe de Latinobarómetro registra un pequeño ascenso en la satisfacción con la democracia como sistema de gobierno. Sin embargo la satisfacción apenas subió un punto porcentual a 25%. Es una confianza baja, tímida y lamentablemente en picada. Los principales actores de la democracia, los partidos políticos, han sufrido un revés sin precedentes. Solo el 29% de los encuestados en los 18 países latinoamericanos reportan cercanía partidaria. En 2015 esta cifra fue del 40% (Latinobarómetro 2021)

A pesar de los leves retrocesos, se puede afirmar que la democracia se ha consolidado en América Latina y el Caribe. Actualmente LAC se ha convertido en la segunda región más democrática del mundo. Sin embargo, la democracia en la región está limitada por dos barreras estructurales: alta desigualdad y bajo crecimiento económico. La concentración de poder en las élites empresariales, la violencia personal y estructural y los sistemas de protección social y las débiles regulaciones del mercado laboral conducen al descontento social que se ha visto exacerbado por la crisis del Covid 19 y los impactos inflacionarios de la economía global y la guerra en Ucrania. Estos desafíos solo han hecho más evidentes las profundas debilidades de la mayoría de los sistemas políticos en el hemisferio, especialmente con respecto al estado de sus democracias e instituciones y la incapacidad de abordar las causas del malestar social y las dificultades económicas a través de políticas públicas rigurosas.

Ahora que el poder de China resalta tanto en lo económico, como en lo tecnológico y en lo militar, los países industrializados están iniciando un proceso relativamente acelerado de disociación económica, es decir, de reducción de la dependencia de las cadenas globales de valor originarias de China. Las consecuencias económicas de un tal proceso resultan incalculables y conducirían a una desaceleración económica con impactos sociales negativos. Es por ello que muchas empresas norteamericanas y europeas aún se resisten a iniciar un tal proceso de disociación. Mucho va a depender de la actuación de China en Taiwán. Actualmente el escenario de una confrontación militar directa con los Estados Unidos no parece muy probable, pero eso puede cambiar de un dia para otro.

Sin embargo, como lo constata Joseph Stigliz, entre muchos otros, parece que Estados Unidos ha iniciado una nueva “Guerra fría” con China para evitar la pérdida de su hegemonía mundial. Es muy probable que China supere a los Estados Unidos en lo económico en el corto plazo. El gobierno norteamericano tiene que aceptar su cuota de responsabilidad en la perdida de influencia en el subcontinente latinoamericano. En regiones como ALC el avance reciente de China es atribuible, en buena parte, a la política de Donald Trump que, con su proteccionismo, construía muros al comercio con la región, mientras China construía puentes comerciales y económicos impulsando la “Nueva Ruta de la Seda” en el continente. La primera reunión entre líderes chinos y latinoamericanos agrupados en la Comunidad de Estados de América Latina y el Caribe (CELAC) tuvo lugar en 2014 y dejó como resultado, más cooperación en comercio e industria y la declaración de China asegurando que las inversiones en América Latina serían más del doble en los próximos 10 años.

Con su retórica de Cooperación Sur-Sur, China está cautivando incluso a los antiguos amigos de los Estados Unidos. No pocos de ellos se sintieron abandonados, especialmente en lo que se dio en llamar el “apartheid vacunatorio” global, al percibir el egoísmo de EEUU y Europa a la hora de compartir las tan ansiadas vacunas contra el COVID-19 en el marco de la iniciativa COVAX. Ni corta ni perezosa, China se mostraba más activa en el suministro de vacunas y material médico y sanitario. La lista de motivos de descontento del Sur Global con la hegemonía norteamericana es demasiado larga para enumerarla aquí.

Las dimensiones de las disparidades globales son tan grandes que solo pueden ser resueltas, si tanto Europa como los Estados Unidos toman en serio su responsabilidad global, por ejemplo en el cambio climático. Ese tiene que ser el punto de partida para poder resultar vencedores en esta nueva “Guerra Fría”. Aceptar que la democracia y la transformación son la única salida para los países del Sur Global y de ALC significa entrar en un diálogo serio en torno a los retos más importantes del momento: El cambio climático, las desigualdades y el endeudamiento externo. Esto significa aceptar que las viejas recetas neoliberales y la llamada economía del derrame no tuvieron éxito en el Sur Global y por lo tanto ya no gozan de aceptación, si es que la tuvieron en algún momento.

La verdadera amenaza a la democracia, que todavía es el sistema político favorecido por los habitantes de ALC, es la descomunal desigualdad de ingresos y oportunidades y no la diversificación del comercio exterior. Por otro lado, pensar que el modelo autoritario chino va ayudarnos a superar los problemas estructurales, resumidos en las trampas mencionadas más arriba, es una ilusión. Los Estados Unidos y ALC comparten, a pesar de sus diferencias, retos comunes que tienen que afrontar de una manera solidaria. Para ello será necesario, sin embargo, iniciar un diálogo que no venga cargado ni de imposiciones, por un lado, ni de vanas consignas ideológicas sin contenido real por el otro. Eso ya no funciona, ni para unos ni para otros.

La estrategia de disociación iniciada por los Estados Unidos y por Europa, puede ser una gran oportunidad para ALC. Se trata ahora de llenar el vacío que está dejando China en el comercio con USA y Europa, debido su agresiva política exterior. Centroamérica tiene potencial para desarrollar eslabones más productivos en cadenas de suministro orientadas al mercado norteamericano y europeo, como lo han demostrado México y Chile. Desde Colombia existen ya propuestas concretas para la transformación ecológica que vale la pena tomar en serio. La gran oportunidad de ALC está en aprovechar los nuevos espacios que ofrece la Economía Mundial y no en traer la “Guerra Fría” desde al Indo-Pacífico al hemisferio occidental.

Artecona, R.; Perrotti, D.; and Welslau, L. (2022). China and Latin America and the Caribbean: exports competition in the United States market, Studies and Perspectives series-ECLAC Office in Washington, D.C., No. 23.

Bekerman, M.; Dulcich, F.; y Gaite, P. (2022). Las relaciones económicas de la Argentina con China y su impacto sobre una estrategia productiva de largo plazo, en Revista de la CEPAL No. 138.

Berg, R.; Brands, H. (2022). The return of Geopolitics: Latin America and the Caribbean in an Era of strategic competition, Florida International University.

Da Rocha, F.; Bielschowsky, R. (2018) La búsqueda de China de recursos naturales en América Latina, en Revista de la CEPAL No. 126.

EIU (2021). Democracy Index 2021 The China challenge, Economist Intelligence.

Financial Times (2022). China’s emerging Belt and Road debt crisis. The architecture of global development finance needs an overhaul

Fuhrmann, J. (2022). New Kids on the Block: AIIB and NDB: New Multilateral Development Banks: A Cornerstone of Chinese Superpower Politics?, Konrad-Adenauer-Stiftung.

Horn, S.; Parks, B.; Reinhart, C.; Trebesch, C. (2023). China as an international Lender of last resort, Kiel Working Paper No. 2244, Kiel Institute for the World Economy.

Latinobarómetro (2021) Informe 2021: Adios a Macondo, Corporación Latinobarómetro.

Larrain, F.; Zhang, P. (2023). China’s Evolving Presence in Latin America.

López-Córdova, E. et al. (2008), “How Sensitive Are Latin American Exports to Chinese Competition in the U.S. Market? [with Comments],” Economía, vol. 8, No. 2, Brookings Institution Press.

Morazán, Pedro (2020): Chinas neue Seidenstraße – Zwischen Angst und Hoffnung im globalen Süden, SÜDWIND Institut.

Morris, S.; Rockafellow, R.; Rose, S. (2021). Mapping China’s Multilateralism: A Data Survey of China’s Participation in Multilateral Development Institutions and Funds, Center for Global Development, Washington.

Nolte, D. (2018). China Is Challenging but (Still) Not Displacing Europe in Latin America.

O’Neil, S. (2022). Latin America Shouldn’t Be a Pawn in U.S.-China Rivalry, in Bloomberg Opinion.

Rockström, J. et al (2009). A safe operating space for humanity.

Roy, D. (2022). China’s Growing Influence in Latin America, Council on foreign relations.

SDSN 2021 The Global Commons stewardship index 2021 (Paris: SDSN).

Solis, G. (2021). What’s Behind China’s Growing Push into Central America?

Yun, J. (2022). Xinjiang: Sanctions, boycotts, and Counterboycotts, in: China Story Yearbook: Contradiction, edited by Linda Jaivin and Esther Sunkyung Klein with Sharon Strange, published 2022 by ANU Press, The Australian National University.